Penyertaan Modal dari Utang, Bisakah Demikian?

“Dalam penyusunan perjanjian utang dengan DES, Lita menjelaskan bahwa terdapat beberapa tahapan yang biasanya dilakukan seperti diantaranya tahapan pengecekan internal dan tahapan negosiasi.”

Banyak orang familiar dengan istilah debt-to-equity swap (DES) tetapi sedikit yang memahami maknanya. Lita Paromita Siregar selaku Managing Partner BP Lawyers Counselor at Law dalam Webinar Friday I’m In Law Series yang berjudul “Debt-To-Equity Swap dalam Teori dan Praktik” pada hari Jumat, 03 Maret 2023 menjelaskan mengenai apa itu DES serta regulasi yang mengatur dari DES itu sendiri.

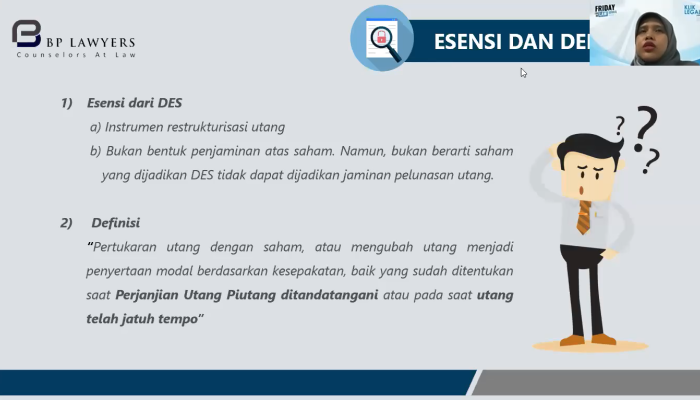

Dalam acara tersebut, Lita menjelaskan bahwa DES merupakan suatu praktik pertukaran utang dengan saham, atau mengubah utang menjadi penyertaan modal berdasarkan kesepakatan. Hal ini dilakukan baik yang sudah ditentukan saat perjanjian utang piutang ditandatangani atau pada saat utang telah jatuh tempo.

Kemudian, Lita juga menjelaskan bahwa terdapat 2 (dua) esensi dari praktik DES, yakni penghapusan utang dan penyetoran modal. Praktik DES juga biasanya dapat dicantumkan dalam perjanjian utang piutang sebagai opsi konversi utang dan dapat juga untuk tidak dicantumkan.

Baca Juga: Debt to Equity Swap, Ini Poin Penting Penyusunan Perjanjiannya!

Dalam penyusunan perjanjian utang dengan DES, Lita menjelaskan bahwa terdapat beberapa tahapan yang biasanya dilakukan seperti diantaranya tahapan pengecekan internal dan tahapan negosiasi. Berdasarkan Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas (UU PT) sendiri, Lita menjelaskan bahwa tahapan yang ada terdiri dari tahapan persiapan, pelaksanaan Rapat Umum Pemegang Saham (RUPS) dan finalisasi.

Miliki Implikasi Pajak

Dalam acara tersebut, Lita juga menjelaskan bahwa DES memiliki implikasi pajak dalam kondisi-kondisi tertentu. Sebagai contoh, apabila pelunasan utang sebesar nilai buku terakhir lebih besar dari penyertaan modal, maka hal ini akan berdampak bagi perpajakan Debitur karena termasuk kedalam keuntungan.

Sebaliknya, apabila pelunasan utang sebesar nilai buku terakhir lebih besar lebih kecil penyertaan modal, maka hal ini akan berdampak bagi perpajakan kreditur karena termasuk kedalam penghasilan bunga oleh kreditur.

Adapun di akhir acara, Lita memberikan contoh kasus untuk kemudian dipecahkan bersama para partisipan yang hadir dalam acara tersebut. Hal ini kemudian dilanjutkan dengan pembahasan kasus tersebut mengacu kepada UU PT.

AA

di Perusahaan")

{kind=link}